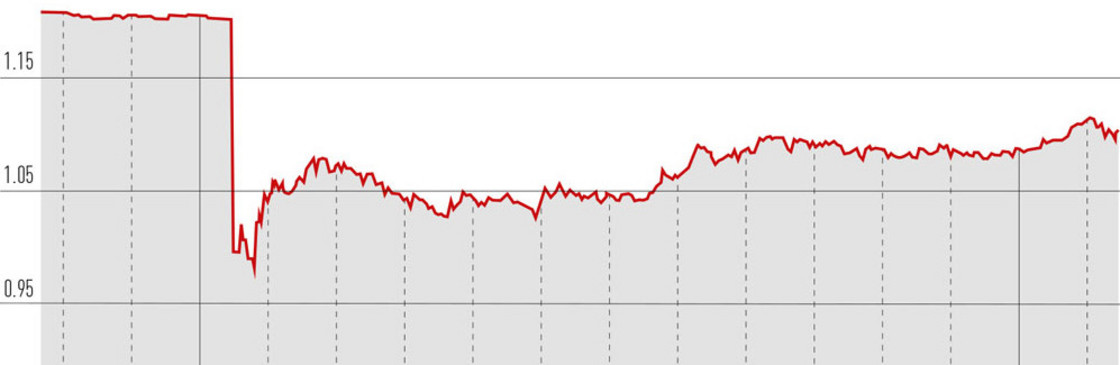

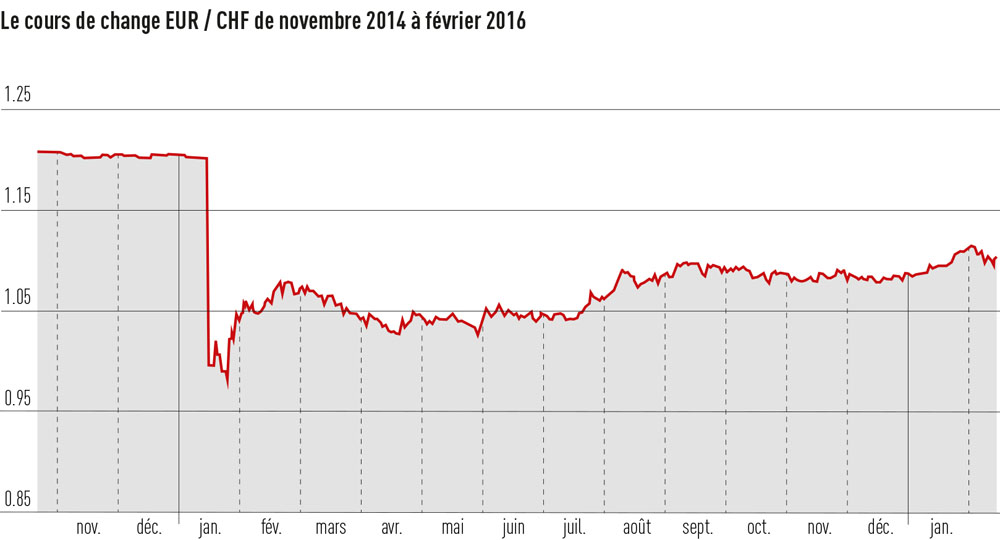

Se retrouver face aux médias jeudi 15 janvier 2015 n’a pas été facile pour Thomas Jordan. Le président de la Banque nationale suisse (BNS) était visiblement tendu car sa décision, annoncée quelques heures plus tôt, à 10h30, a déclenché un véritable séisme sur le marché des devises: le taux plancher euro-franc de 1,20 n’était plus.

Les trois membres de la Direction générale de la BNS misaient désormais, en lieu et place du taux plancher, sur des taux d’intérêt négatifs: «Afin que la suppression du cours plancher n’entraîne pas de durcissement inopportun des conditions monétaires, la Banque nationale suisse abaisse considérablement les taux d’intérêt», déclarait Jordan à l’époque. L’introduction d’une pénalité de -0,75 % sur les avoirs bancaires devait dissuader les investisseurs de placer leur argent en francs, et éviter ainsi que cette monnaie ne s’apprécie trop. Cela a fonctionné dans une certaine mesure: les flux financiers vers la Suisse ont été moins importants au cours des crises majeures des derniers mois, et la pression à la hausse a été plus modérée que les années précédentes, même lors de la crise estivale en Grèce.

Quoi qu’il en soit, la Suisse est depuis le 15 janvier 2015 le seul petit pays à l’économie très ouverte à renoncer à tout lien avec des espaces monétaires plus grands, avec des conséquences qui se font encore ressentir bien que l’appréciation initiale de près de 20 pour cent du franc face à l’euro ait depuis baissé de moitié. L’économie suisse n’est pas entrée dans une période de récession, mais le choc du franc a tout de même profondément marqué l’industrie, le commerce et le tourisme.

L’incertitude est grande

L’évolution future du taux de change reste très incertaine: «Depuis la crise financière de 2008, la politique monétaire est hors de contrôle; depuis cette époque, la Suisse fait les frais, avec sa monnaie, de chaque accès de nervosité sur les marchés financiers», déclare Martin Neff, économiste en chef du Groupe Raiffeisen. Pour lui, nous nous trouvons depuis 2008 dans une phase d’appréciation exceptionnelle, dont le seul exemple comparable remonte aux années difficiles qui ont suivi 1973. À l’époque, dix pour cent environ des emplois suisses avaient été supprimés. Bruno Müller-Schnyder, économiste, partage ce point de vue. Il a d’ailleurs tenté de répertorier dans un document les coûts de l’abandon du taux plancher, qui s’observent dans divers secteurs:

Conjoncture: Dissocier le franc de l’euro a paralysé une économie jusque-là en plein essor. Alors que le rythme de croissance était de 1,9 pour cent en 2014, l’économie suisse n’a connu, selon les estimations les plus récentes, qu’une croissance modeste de 0,7 pour cent en 2015. À l’inverse, l’économie des pays de l’UE a progressé de 1,8 pour cent. Pour l’année en cours, la Suisse restera, avec la croissance de 1,1 pour cent estimée par le KOF, loin derrière l’Allemagne (plus 1,8 pour cent).

Marché du travail: Quand l’économie est paralysée, le chômage finit par augmenter. En janvier 2016, le taux de chômage a atteint 3,8 pour cent; il était de 3,5 pour cent un an plus tôt. On dénombre au total 163 000 personnes au chômage, 8,4 pour cent de plus qu’en janvier 2015, soit le plus haut niveau depuis avril 2010. Les entreprises concernées sont celles qui produisent principalement en Suisse et profitent peu des prix d’achat bas à l’étranger. En font partie les secteurs industriels classiques, tels que la métallurgie, l’électrotechnique et l’horlogerie, mais aussi la construction mécanique et automobile. «Nous nous attendons à de nouvelles suppressions d’emplois dans l’industrie», précise Neff. Valentin Vogt, président de l’Union patronale suisse, estime que la valorisation du franc coûtera 20 000 emplois d’ici à mi-2016. Pendant ce temps-là, les chiffres du chômage baissent en Europe: l’Allemagne a annoncé le taux de chômage le plus bas de son histoire depuis 1991. Dans les Länder de Bade-Wurtemberg et de Bavière, voisins de la Suisse, ce taux a baissé jusqu’à respectivement 3,7 et 3,4 pour cent en décembre.

Changement structurel: La croissance du produit intérieur brut masque le fait que l’industrie suisse se trouve dans une période de récession et se contracte. Quelque 45 000 emplois ont disparu sur le territoire depuis 2008. Les entreprises tournées vers l’international ont eu beau tenter de préserver leurs parts de marché à l’étranger en renonçant à leur marge bénéficiaire, elles misent désormais de plus en plus sur les achats à l’étranger, les délocalisations, les économies de coûts et la réduction des postes. Avec la fin du taux plancher, les incertitudes concernant la planification ne leur permettent pas d’investir. «Les sociétés tournées vers l’exportation n’ont pas encore surmonté l’appréciation du franc», ajoute en effet Daniel Küng, directeur de Switzerland Global Enterprise, l’organisation en charge de la promotion du commerce extérieur. «L’été dernier, de nombreuses entreprises ne savaient tout bonnement pas comment surmonter l’appréciation du franc, ni comment préserver les ventes et la marge bénéficiaire.» Depuis, la situation est un peu moins tendue grâce à un franc légèrement plus faible. «Les entreprises ont augmenté leur productivité, allongé les temps de travail, acheté davantage à l’étranger, délocalisé ou adapté les processus», déclare M. Küng en s’appuyant sur une enquête menée auprès des entreprises. «Une désindustrialisation est en marche en Suisse», constate également Franz Jaeger, spécialiste de la politique économique et professeur d’économie émérite à l’Université de Saint-Gall. L’économie suisse subit un profond changement structurel, «mais avec des taux de change faussés, c’est-à-dire qui ne sont pas justifiés par l’économie réelle», critique Bernd Schips, ancien directeur du Centre de recherches conjoncturelles KOF de l’EPF.

Tourisme de consommation: Pour la majeure partie de la population suisse, la conséquence la plus directe du franc fort est la possibilité de passer ses vacances à l’étranger à moindre coût et d’acheter moins cher de l’autre côté de la frontière. Avec un franc surévalué en poche, les Suisses sont enclins à partir plus souvent à l’étranger: l’an dernier, ils ont dépensé entre 12 et 13 milliards de francs hors des frontières. Les distorsions des rapports monétaires font perdre au commerce de détail suisse des milliards de chiffre d’affaires. En centre-ville de Bâle et de Zurich, nombreux sont les commerces à avoir mis la clef sous la porte. Le tourisme suisse a subi des pertes sensibles du fait de la baisse du nombre de touristes européens: le nombre de nuitées réservées par des Européens a baissé de 4,3 pour cent; dans les régions de montagne, ce recul a été encore plus marqué. Le nombre croissant de touristes chinois ne peut pas compenser totalement ce manque à gagner car les Asiatiques ne dépensent pour le logement et les repas qu’une petite partie de ce que paient les Européens.

Déflation: Suite à l’appréciation, les prix à l’importation ont massivement baissé, avec des prix au consommateur inférieurs en décembre de 1,3 pour cent à ceux de l’an dernier. La Banque nationale se doit de garantir la stabilité monétaire. Les prix sont cependant à la baisse depuis plusieurs années.

Épargne: L’intérêt négatif et le niveau extrêmement bas des taux d’intérêt pèsent fortement sur les épargnants et les caisses de pensions, dont le rendement des placements financiers est presque nul. L’Association suisse des institutions de prévoyance estime que les taux d’intérêt négatifs auront pour conséquence concrète une charge directe avoisinant les 400 millions de francs. Même si le taux plancher avait été maintenu, le taux directeur aurait probablement dû être abaissé jusqu’au seuil négatif.

L’intensité avec laquelle les coûts de la suppression du taux plancher affecte l’économie s’explique par le fait que le franc s’est apprécié de manière brutale. Une observation à long terme sur 40 ans montre que la valeur extérieure du franc par rapport à des monnaies de 27 pays a augmenté, épurée de l’inflation, de seulement 0,4 pour cent par an en moyenne. Les phases d’appréciation continue sont aisément supportables pour l’économie.

La chute soudaine de l’euro, de 1 fr. 20 à 1 fr. 02, suite à l’abandon du taux plancher a poussé la Banque nationale suisse à intervenir après janvier 2015 sur le marché des changes, en plus de l’introduction des taux d’intérêt négatifs. «L’appréciation du franc est trop forte pour rester sans conséquence néfaste sur l’industrie d’exportation et le tourisme», déclarait Serge Gaillard, directeur de l’Administration fédérale des finances. Durant l’été 2015, en pleine nouvelle flambée de la crise grecque, la Banque nationale stabilisait le cours à 1 fr. 04 environ en achetant pour 18 milliards de francs de devises. Un cours du franc proche de la parité avec l’euro fut perçu comme nuisible à l’économie suisse. En janvier, la BNS est parvenue à maintenir le cours autour de 1 fr. 10.

Critiques à l’égard de la Banque nationale

Les traces laissées par les achats de devises sont visibles dans le bilan de la BNS: entre janvier 2015 et janvier 2016, les réserves de devises ont grimpé à nouveau de 77 milliards de francs pour atteindre aujourd’hui 575 milliards. Près de la moitié de cette progression est à attribuer aux interventions de la BNS, le reste est dû à la légère hausse des devises des autres pays ainsi qu’aux revenus des placements en devises étrangères.

Les critiques envers le cours de la Banque nationale se sont multipliées. Si les autorités monétaires n’ont de cesse de répéter depuis janvier 2015 qu’il n’existe aucune alternative à la dissociation d’avec l’euro, cette rhétorique n’est pas partagée par tous les économistes. Pour le professeur d’économie Jaeger, il est évident que des interventions plus énergiques sont nécessaires. «La Banque nationale doit affaiblir le franc», réclamait-il en novembre dernier. Comme tout un groupe de professeurs, l’économiste Bruno Müller recommande pour sa part un nouveau taux plancher face à un panier de devises composé de deux unités euro et d’une unité dollar.

Actuellement, tout semble indiquer que la Banque nationale ne tend vers aucun changement radical du cours, mais travaille à un cours plancher implicite non déclaré publiquement. Quoi qu’il en soit, elle a déjà pu améliorer nettement la situation de secteurs majeurs de l’économie suisse grâce au niveau actuel du cours d’environ 1 fr. 10 pour un euro.

Daniel Hug est chef au service Économie DE la «NZZ am Sonntag».

Comments

Comments :

Davon betroffen bin ich in zweierlei Hinsicht ; zum Einten der Wert meiner Aktien , die in dieser Rezession merklich nachgegeben haben ; und dann der festere CHF Wechselkurs , welche mir eine hoehere Rente in Thai Baht bescherrt .-

Allen Respekt Ihnen gegenüber und viel Glück weiterhin.

Das vorhersehbare desaströse Eurodebakel der Nationalbank.

Der Umstand, dass jenseits der schweizer Grenze die Welt nicht aufhört. Ebenso, dass sich der CFR infolge seiner Eigenschaft als geradezu ideales Spekulatiionsobjekt an-

bietet, verbunden mit dem vorhandenen internationalen Ri-

sikopotenzial, lässt doch nur einen einzigen Schluss zu.

Wechsel der Währung. Denn zur Zeit sind wir noch in der Lage zu verhandeln. Aufgrund der obwaltenden Umständen ist es doch abzusehen, dass der CFR kurzfristig durch die Decke gehen wird. (Dasselbe, ein wenig anders, gilt auch für einen Eintritt in die EU)

Es ist mir bewusst, dass aufgrund meiner nüchternen Ana-

lyse ein wahrer Tsunami der Empörung aufkommen wird. Ich kann damit leben, Denn die Erfahrung meiner letzten 50(fünzig)Jahren beweisen mir immer wieder folgendes. Je lauter das Wehgeschrei und je dicker die Krokodilstränen,

desto näher bin ich bei der WAHRHEIT.

Die Nationalbank treibt da ein Spiel das Schweizervermögen vernichtet und zwar der Schweizer Bevölkerung seines.

Wenn die Wirtschaft endlich mal mehr für die Produktion tun würde als nur in Gebäude und aufgeblasene Verwaltung inkl. den Manager die horrende Bonus abstauben. Dann würde das ganze anders Ausschauen aber eben der kleine kann sehen wo er bleibt. Das gleiche gilt für die Bundesverwaltung und Parlament mit überbezahlten Bundesrat. Da wird nichts grossartiges gemacht sondern nur kassiert.

Andersherum sind die hohen Kontogebühren für Auslandschweizer. 6.-CHFR pro Monat sind für die Bank, bei 2000.-CHFR Rente = 3.6% Bruttorendite. Dazu kommt für die Konvertierung in EURO nochmals ca. 5% für die Bank. Also eine Belastung für den Rentner von ca. 8,6% auf seine Einkünfte. Also wiederum ein gutes Geschäftsmodell für die Banken.